9月石油和化工行業(yè)景氣指數(shù):旺季強(qiáng)力支撐 景氣大幅提升

2023年10月20日 來源:防爆云平臺(tái)--防爆產(chǎn)業(yè)鏈服務(wù)平臺(tái) 防爆空調(diào) 防爆電氣 防爆電機(jī) 防爆風(fēng)機(jī) 防爆通訊 瀏覽 15029 次 評(píng)論 0 次

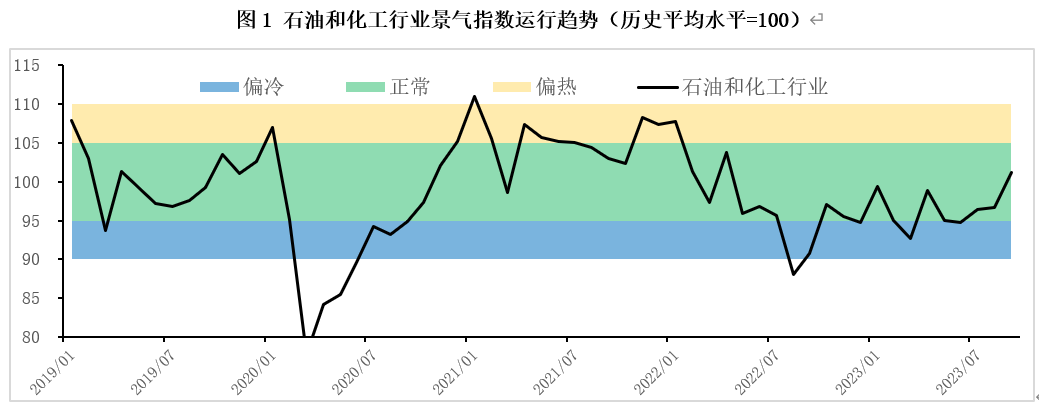

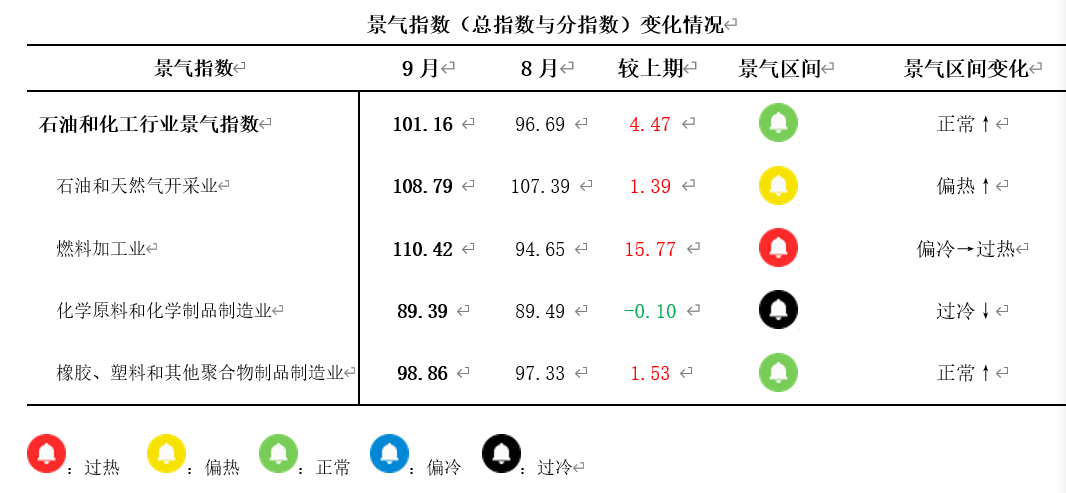

2023年9月���,石油和化工行業(yè)景氣指數(shù)同比、環(huán)比增速均大幅增長(zhǎng)���。消費(fèi)旺季到來���,對(duì)交通燃料的需求明顯增長(zhǎng),燃料加工業(yè)景氣指數(shù)大幅反彈���,同比上漲26.26個(gè)百分點(diǎn)���,環(huán)比上漲15.77個(gè)百分點(diǎn),從偏冷區(qū)間跳過正常區(qū)間直接進(jìn)入過熱區(qū)間���。石油和天然氣開采業(yè)與橡膠���、塑料及其他聚合物制品制造業(yè)景氣指數(shù)環(huán)比均小幅增長(zhǎng)。

行業(yè)間出現(xiàn)了一些分化���?��;瘜W(xué)原料和化學(xué)制品制造業(yè)景氣指數(shù)環(huán)比增速下降0.1個(gè)百分點(diǎn),仍處于過冷區(qū)間���,產(chǎn)品過剩壓力較大���。石油和天然氣開采業(yè)景氣指數(shù)同比增速下降3.89個(gè)百分點(diǎn),在美元高息的影響下���,很難達(dá)到2022年同期的水平���。

整體來看,石油和化工行業(yè)景氣指數(shù)仍在上行���,滾動(dòng)復(fù)蘇的特征明顯���。

一���、石油和化工行業(yè)景氣概況

2023年9月,石油和化工行業(yè)景氣指數(shù)大幅上行���,升至101.16���,較2023年8月上漲4.47個(gè)百分點(diǎn),處于正常偏上區(qū)間���;較2022年9月上漲10.36個(gè)百分點(diǎn)���,同比增速較8月擴(kuò)大。石油和化工行業(yè)景氣指數(shù)上行主要是受燃料加工業(yè)景氣指數(shù)同比���、環(huán)比大幅上行影響���。

2023年9月,中國(guó)經(jīng)濟(jì)延續(xù)復(fù)蘇態(tài)勢(shì)���。國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示���,9月份���,制造業(yè)采購(gòu)經(jīng)理指數(shù)(PMI)為50.2%���,比上月上升0.5個(gè)百分點(diǎn)���,重返擴(kuò)張區(qū)間。隨著多項(xiàng)重磅房地產(chǎn)政策的逐步落地���,重點(diǎn)城市房地產(chǎn)市場(chǎng)環(huán)比改善���,新增供應(yīng)面積環(huán)比增速擴(kuò)大,成交面積環(huán)比略有增長(zhǎng)���,二手房成交改善較為明顯���,但房地產(chǎn)去庫存壓力仍然較高。8月新增社融3.12萬億元���,同比多增6316億元���,貨幣M2與M1增速差與上月持平���,居民和企業(yè)貸款同比降幅均收窄。國(guó)際方面���,高利率與經(jīng)濟(jì)增速放緩并存���,市場(chǎng)避險(xiǎn)情緒升溫,大宗商品價(jià)格呈現(xiàn)高位振蕩狀態(tài)���。隨著冬季能源儲(chǔ)備需求的升溫���,燃料供應(yīng)緊張,部分國(guó)家出現(xiàn)柴油荒���,國(guó)際能源價(jià)格較為堅(jiān)挺���,對(duì)大宗商品價(jià)格形成有力支撐。

石油和化工行業(yè)景氣指數(shù)環(huán)比上漲4.47個(gè)百分點(diǎn)���,增幅較大���。分行業(yè)來看���,由于存貨周轉(zhuǎn)率恢復(fù)正常,疊加旺季支撐下成本利潤(rùn)率和生產(chǎn)熱度的同步上升���,燃料加工業(yè)景氣指數(shù)環(huán)比上漲15.77個(gè)百分點(diǎn),在4個(gè)分行業(yè)景氣指數(shù)中增幅最大���,是石油和化工行業(yè)景氣指數(shù)上漲的主要推動(dòng)力���。石油和天然氣開采業(yè)與橡膠、塑料和其他聚合物制品制造業(yè)景氣指數(shù)環(huán)比均維持上漲態(tài)勢(shì)���,符合旺季特征���。化學(xué)原料和化學(xué)制品制造業(yè)景氣指數(shù)環(huán)比下降0.10個(gè)百分點(diǎn)���,仍面臨較大的產(chǎn)品過剩壓力���。

二���、熱點(diǎn)分析及未來展望

1.OPEC+延長(zhǎng)減產(chǎn)措施能源價(jià)格高位波動(dòng)

能源供應(yīng)緊張的情況仍在持續(xù)。9月5日���,沙特能源部宣布���,7月份開始實(shí)施的自愿額外減產(chǎn)100萬桶/日原油的措施延長(zhǎng)至2023年底。目前���,沙特產(chǎn)量保持在900萬桶/日左右���,為近年來的最低水平。同日���,俄羅斯也表示將延長(zhǎng)原油出口削減30萬桶/日的計(jì)劃至2023年底���。相關(guān)機(jī)構(gòu)的數(shù)據(jù)顯示,8月OPEC原油產(chǎn)量相比7月變化不大���,仍然維持減產(chǎn)配額���,在供應(yīng)保持穩(wěn)定的情況下���,OPEC月報(bào)預(yù)計(jì)2023年四季度將出現(xiàn)300萬桶/日的供應(yīng)缺口。經(jīng)合組織(OECD)商業(yè)庫存7月���、8月連續(xù)兩個(gè)月下降���,美國(guó)商業(yè)原油庫存(不含戰(zhàn)略石油儲(chǔ)備)9月末小幅增加,但庫欣庫存(WTI期貨合約主要交割地)仍然在大幅去庫存���,創(chuàng)下2022年7月以來的最低水平���,進(jìn)一步支撐了WTI合約價(jià)格維持在90美元/桶高位附近���。

隨著消費(fèi)旺季的到來���,公路運(yùn)輸需求快速增加,部分地區(qū)出現(xiàn)柴油荒���,英國(guó)8月柴油價(jià)格上漲8便士/升���,創(chuàng)下了23年以來最大的月度漲幅���,截至9月15日,柴油價(jià)格仍在上漲���。美國(guó)公路柴油價(jià)格也延續(xù)7月以來的大幅上漲態(tài)勢(shì)���,截至9月25日已經(jīng)上漲至4.58美元/加侖。如果剔除2022年創(chuàng)下的超過5美元/加侖的高點(diǎn)���,美國(guó)公路柴油價(jià)格近15年以來長(zhǎng)期低于4美元/加侖���,可見當(dāng)下柴油供應(yīng)壓力之大。不僅如此���,為保障國(guó)內(nèi)供應(yīng)���,9月21日,俄羅斯宣布暫停汽油和柴油(暫時(shí)不限制重質(zhì)柴油���、船燃)的出口���。俄羅斯是全球燃料的主要出口國(guó)(綜合燃料出口超過100萬桶/日)���,也是最大的海運(yùn)柴油出口國(guó),因此俄羅斯的出口禁令將加劇全球燃料市場(chǎng)的緊張狀況���。

此外���,9月天然氣、煤炭?jī)r(jià)格也有所上漲���,但因歐洲天然氣庫存仍處在絕對(duì)高位水平���,并且北半球逐步進(jìn)入空調(diào)季,電力需求有所回落���,天然氣和煤炭?jī)r(jià)格上漲幅度不大。

2.降準(zhǔn)先行���,穩(wěn)增長(zhǎng)政策有望繼續(xù)加碼

9月14日���,中國(guó)人民銀行決定于9月15日下調(diào)金融機(jī)構(gòu)存款準(zhǔn)備金率0.25個(gè)百分點(diǎn)(不含已執(zhí)行5%存款準(zhǔn)備金率的金融機(jī)構(gòu))���。本次下調(diào)后,金融機(jī)構(gòu)加權(quán)平均存款準(zhǔn)備金率約為7.4%���。9月25日���,中國(guó)人民銀行召開三季度例會(huì),分析了國(guó)內(nèi)外經(jīng)濟(jì)金融形勢(shì)���,認(rèn)為今年以來宏觀政策堅(jiān)持穩(wěn)字當(dāng)頭���、穩(wěn)中求進(jìn)���,穩(wěn)健的貨幣政策精準(zhǔn)有力���,加大逆周期調(diào)節(jié)力度���,綜合運(yùn)用利率、準(zhǔn)備金等政策工具���,切實(shí)服務(wù)實(shí)體經(jīng)濟(jì),有效防控金融風(fēng)險(xiǎn)���,為經(jīng)濟(jì)回升向好創(chuàng)造了適宜的貨幣金融環(huán)境���。隨著8月多項(xiàng)房地產(chǎn)政策的逐步落地���,加上各城市逐步放寬或取消“三限”(限價(jià)���、限售���、限購(gòu))政策���,9月房?jī)r(jià)和二手房銷量有所改善���。在貨幣政策和房地產(chǎn)政策的雙重發(fā)力下���,國(guó)內(nèi)金融和實(shí)體經(jīng)濟(jì)有望迎來旺季,或?qū)⒅问袠I(yè)景氣持續(xù)上行���。

3.石油和化工行業(yè)景氣展望

9月���,石化行業(yè)景氣指數(shù)大幅反彈是成本端和需求端共同發(fā)力的結(jié)果���。9月石化行業(yè)景氣指數(shù)環(huán)比增幅提速主要是受燃料加工業(yè)存貨周轉(zhuǎn)率數(shù)據(jù)修復(fù)的驅(qū)動(dòng);雖然9月環(huán)比增幅較大���,但是以8月���、9月復(fù)合增速來看���,石化行業(yè)景氣指數(shù)仍然保持平穩(wěn)���。需要注意的是,受國(guó)內(nèi)外燃料需求旺盛的影響���,石化行業(yè)整體生產(chǎn)熱度提升較快���。考慮到煉化一體化裝置生產(chǎn)的連續(xù)性���,燃料生產(chǎn)的增加會(huì)增加化工產(chǎn)品的供應(yīng)���,這將考驗(yàn)化工產(chǎn)品下游需求的支撐力���。由于現(xiàn)在國(guó)內(nèi)經(jīng)濟(jì)仍在復(fù)蘇初期,需求端很難提供強(qiáng)力支撐���,化學(xué)原料和化學(xué)制品制造業(yè)產(chǎn)品過剩壓力也將增加���。預(yù)計(jì)10月景氣指數(shù)將維持正常偏上區(qū)間振蕩,不排除因能源價(jià)格繼續(xù)走高���,石化行業(yè)景氣指數(shù)階段性進(jìn)入偏熱區(qū)間的可能���。

|

豫公網(wǎng)安備41130202000490號(hào)

| 豫ICP備19015714號(hào)-1

(版權(quán)所有 防爆云平臺(tái) © Copyright 2009 - 2024 . All Rights Reserved.)

|

豫公網(wǎng)安備41130202000490號(hào)

| 豫ICP備19015714號(hào)-1

(版權(quán)所有 防爆云平臺(tái) © Copyright 2009 - 2024 . All Rights Reserved.)